M6体育 张瑜:汇率出招了,怎样看?

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来回

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来回

客户端

著作开首:华尔街见闻

在东说念主民币较着走升之下,央行布告3月2日起将远期售汇风险准备金率由20%下调至0。华创证券张瑜分析,此举或反馈央行扼制东说念主民币过快增值波动的决心,旨在裁汰企业远期购汇本钱(测算约裁汰493pips)以均衡商场供需。短期看刻下东说念主民币的增值速度弗成抓续的,但中期受出口韧性复古仍守护稳中有升趋势。

事项

为促进外汇商场发展,支抓企业惩处好汇率风险,中国东说念主民银行决定自2026年3月2日起,将远期售汇业务的外汇风险准备金率从20%下调至0。

中枢不雅点

在近期东说念主民币增值较着提速布景下,央行下调远期售汇风险准备金率,调换逆周期因子影子迭改进高,或反馈央行扼制东说念主民币过快增值波动的决心。同期,近期东说念主民币增值较着提速背后或主要受短期脉冲身分的影响(春节错位导致出口脉冲,季节性净结汇,积压待结汇开释),且面前好意思元也没看到抓续单边走弱的趋势动能,因此咱们合计刻下东说念主民币的增值速度是弗成抓续的。

转头汇率基本面来看,中枢是出口的刚毅,能否带动预期改善,酿成有抓续性的净结汇流入。面前从外需跨越运筹帷幄来看,出口或守护偏强韧性,且中期来看,中游制造的外需景气或抓续复古出口;国内基本面也有改善迹象(如1月PPI开释积极信号),后续需恭候基本面复苏的进一步考据。综上,咱们对东说念主民币中期波动沉稳增值的标的有信心,但短期如斯快的增值速度弗成抓续(短期身分消退+计谋扼制过快增值波动)。

叙述摘录

一、本次计谋养息的布景?

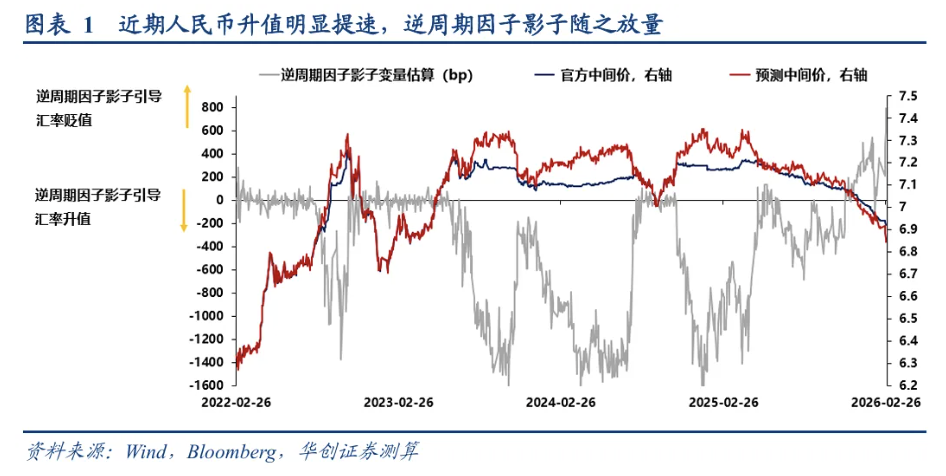

近期东说念主民币增值较着提速,逆周期因子影子对增值速度扼制力度较着加大。最近三个来回日(2月24日~26日),日均增值239pips,相较之下,前年12月至春节假期前,东说念主民币即期汇率日均增值仅31.7pips傍边。在此布景下,咱们汇率模子测算的逆周期因子影子较着放量,2月26日改进高610pips,或泄露央行扼制过快增值波动的决心。逆周期因子影子改进高之后,2月27日,央行公告下调远期售汇风险准备金率,同期逆周期因子影子续改进高达到了793pips。

二、远期售汇风险准备金率是什么?

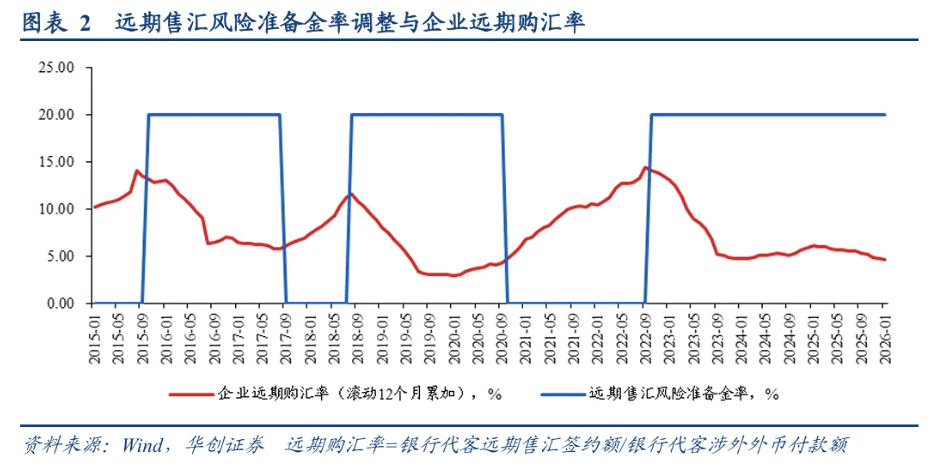

远期售汇风险准备金是央行对银行开展代客远期售汇业务收取的宏不雅审慎准备金比例,中枢是调遣银行作念远期售汇业务(对应企业远期购汇)的本钱,扼制外汇商场顺周期算作。风险准备金率是指,银行每作念100元远期售汇,需按央行次第比例(如20%),无息、冻结1年存入央行专用账户。

三、远期售汇风险准备金率的影响机制?

上调风险准备金率非常于增多银行从事远期售汇业务的本钱(银行会转嫁给企业),扼制企业远期购汇算作,以搪塞东说念主民币贬值压力;反之,下调则非常于裁汰银行从事远期售汇业务的本钱,成心于开释企业购汇,以搪塞东说念主民币增值压力。

远期售汇风险准备金率养息或具有推拉绳索的特征。提高远期售汇风险准备金率,是“拉绳索”,反之,裁汰远期售汇风险准备金率,则是“推绳索”,其搪塞增值压力相对“拉绳索”搪塞贬值而言不够胜仗有用。原因在于:第一,银行是否会让利企业具有不笃定性。银行本钱增多势必转嫁给企业,是以搪塞贬值压力普及准备金率是有用的“拉绳索”;但银行本钱裁汰恐怕一定会让利给企业。第二,企业购汇算作是中枢变量,其变化具有不笃定性。

四、远期售汇怎样与即期商场联动?

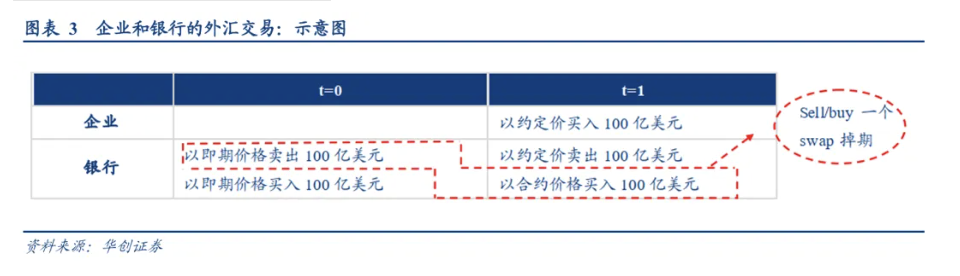

表不雅来看,远期售汇风险准备金率的养息,胜仗影响的应该是外汇远期商场价钱,那么,其怎样联动影响即期汇率的变化呢?若企业远期购汇需求隆盛,银行sell/buy掉期来回和即期购汇会相似增多,导致即期商场东说念主民币贬值;反之,若企业远期购汇需求萎缩,银行sell/buy掉期来回和即期购汇会相似减少,导致即期商场东说念主民币增值。(具体机制和例如详见正文)

五、本次下调对银行本钱影响几何?

央行下调风险准备金率(20%下调到0%),银算作了作念100好意思元的远期业务,不再需要特殊上交20好意思元到央行无息、冻结1年,按照当今银行间好意思元拆借加权成交隔夜利率3.6%,非常于从简了0.72好意思元拆借利息本钱,即每作念一笔远期售汇业务裁汰0.72%的本钱(0.72/100)。换算成汇率基点概况是:0.72%*68400pips(2026年2月26日好意思元兑东说念主民币即期汇率)≈493pips。若是银行沿路让利给企业,非常于企业每远期购汇1好意思元,能从简东说念主民币汇率本钱493pips。

从体量来看,1月银行代客远期售汇签约金额180亿好意思元,年化2163亿好意思元,则,本次远期售汇风险准备金率的下调,将从简银行约15.6亿好意思元,按刻下即期汇率6.84换算成东说念主民币约为107亿元。

六、历史复盘:该计谋养息对汇率影响效劳?

历史上,央行一共养息过5次远期售汇风险准备金率,分散是:2015年8月31日,为搪塞贬值压力,将风险准备金从0%普及到20%;2017年9月8日,在增值中趁势退出为0%;2018年8月6日,中好意思说合恶化,贬值压力再起,再次将风险准备金普及至20%;2020年10月10日,汇率重回增值,再次趁势退出为0%;2022年9月26日,为搪塞快速贬值压力,将风险准备金率普及至20%。从历史上的商场反应来看,该用具的养息仅在短期对商场形貌有用,米兰但无法变嫌始终趋势。(图4)

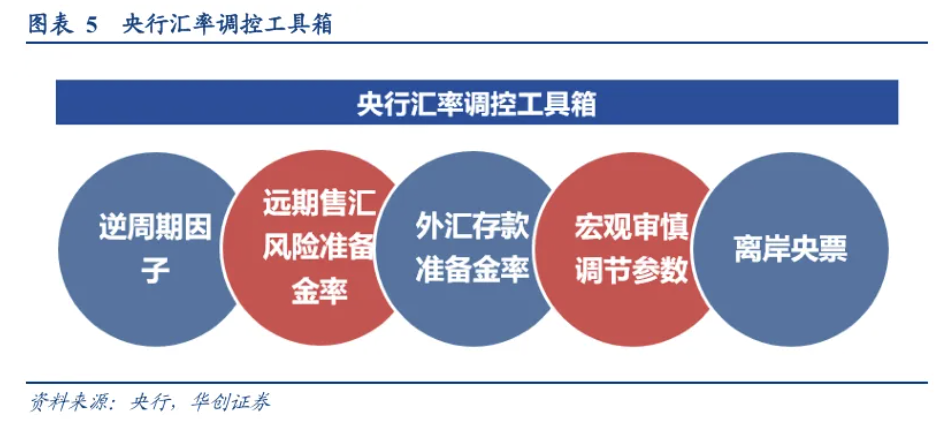

七、央行计谋用具箱还有哪些?

{jz:field.toptypename/}央行对汇率调控的用具箱中包含了诸如逆周期因子、养息外汇入款准备金率、养息远期售汇风险准备金率、养息宏不雅审慎调遣参数等,种类丰富,储备足够。

面前央行下调了远期售汇风险准备金率,还可动用的用具可能包括:上调外汇入款准备金率(冻结更多的外汇,减少外汇供给)、上调宏不雅审慎调遣参数(裁汰企业和金融机构跨境融资的上限水平,减少跨境资金流入,非常于扼制境表里汇供给)等。

八、后续汇率怎样看?

领先,估值因子合座中性,莫得辘集趋势性养息的压力。

其次,商场自己来看,开动近期东说念主民币汇率增值较着提速身分均具有短期脉冲属性,往后看其影响或渐渐衰减。一是春节错位效应或导致开年出口出现偏强脉冲。二是节前季节性结汇偏强。三是汇率增值破位自己开动的企业结汇“羊群效应”,辘集的存量积压待结汇头寸开释,放大增值波动。

与此同期,面前计谋扼制顺周期结汇导致东说念主民币过快增值波动的倾向相称较着,逆周期因子影子迭改进高,以及本次远期售汇风险准备金率的下调,即是一个信号。

此外,外部来看,面前好意思元也没看到抓续单边走弱的趋势动能。一方面,刻下好意思元的空仓来回已达到历史极值位,另一方面,2026年好意思国样式GDP增速相干于欧洲、日本的差值瞻望仍将保抓较高水平,这意味着好意思国财富的相对样式禀报也曾具备招引力。

综上,咱们合计东说念主民币刻下如斯快的增值速度较着是弗成抓续的。

转头汇率基本面来看,中枢是出口的刚毅,能否带动预期改善,酿成有抓续性的净结汇流入。面前从外需跨越运筹帷幄来看,出口或守护偏强韧性,且中期来看,中游制造的外需景气或抓续复古出口;国内基本面也有改善迹象(如1月PPI开释积极信号),后续需恭候基本面复苏的进一步考据。因此,咱们对东说念主民币中期波动沉稳增值的标的有信心,但短期如斯快的增值速度或弗成抓续(短期身分消退+计谋扼制过快增值波动)。

叙述正文

一、本次计谋养息的布景?

近期东说念主民币增值较着提速,逆周期因子影子对增值速度扼制力度较着加大。节后东说念主民币即期汇率收盘价升破6.90,为止2月26日收于6.84,最近三个来回日(2月24日~26日),日均增值239pips,相较之下,前年12月至春节假期前,东说念主民币即期汇率日均增值仅31.7pips傍边。在此布景下,咱们汇率模子测算的逆周期因子影子较着放量,2月26日改进高610pips,或泄露央行扼制过快增值波动的决心。逆周期因子影子改进高之后,2月27日,M6体育央行公告下调远期售汇风险准备金率,同期逆周期因子影子续改进高达到了793pips。

二、远期售汇风险准备金率是什么?

远期售汇风险准备金是央行对银行开展代客远期售汇业务收取的宏不雅审慎准备金比例,中枢是调遣银行作念远期售汇业务(对应企业远期购汇)的本钱,扼制外汇商场顺周期算作。其中中枢界说为:

远期售汇:企业与银行商定将来某一时辰,按商定汇率向银行买外汇(锁定将来购汇本钱,秘密汇率风险)。

风险准备金率:银行每作念100元远期售汇,需按央行次第比例(如20%),无息、冻结1年存入央行专用账户。

策画公式:当月应缴准备金=上月远期售汇签约额×风险准备金率。

三、远期售汇风险准备金率的影响机制?

银行每作念100好意思元远期售汇,需按央行次第比例(如20%),无息、冻结1年存入央行专用账户。因此,上调风险准备金率非常于增多银行从事远期售汇业务的本钱(银行会转嫁给企业),扼制企业远期购汇算作,以搪塞东说念主民币贬值压力;反之,下调则非常于裁汰银行从事远期售汇业务的本钱,成心于开释企业购汇,以搪塞东说念主民币增值压力。

远期售汇风险准备金率养息或具有推拉绳索的特征。提高远期售汇风险准备金率,是“拉绳索”,反之,裁汰远期售汇风险准备金率,则是“推绳索”,其搪塞增值压力相对“拉绳索”搪塞贬值而言不够胜仗有用。原因在于:第一,银行是否会让利企业具有不笃定性。银行本钱增多势必转嫁给企业,是以搪塞贬值压力普及准备金率是有用的“拉绳索”;但银行本钱裁汰恐怕一定会让利给企业。第二,企业购汇算作是中枢变量,其变化具有不笃定性。风险准备金率的养息,要对汇率价钱产生内容影响,最终仍要看企业购汇,企业购汇算作是否变化、变化的速度和幅度怎样,具有不笃定性。

四、远期售汇怎样与即期商场联动?

表不雅来看,远期售汇风险准备金率的养息,胜仗影响的应该是外汇远期商场价钱,那么,其怎样联动影响即期汇率的变化呢?

从微不雅例子分析银行向企业售汇的具体操作:

普及远期售汇准备金率时:假如央行向银行征收远期售汇合约风险准备金→银行有部分好意思元被占用,亏本拆借利率→银行售汇本钱增多→银行势必(驻扎这里是势必)转嫁该部分本钱至企业→企业购汇本钱增多→远期售汇合约减少→银算作平盘即期购汇裁汰→即期东说念主民币贬值压力缓释。

裁汰远期售汇风险准备金率时:假如央行向银行裁汰远期售汇合约风险准备金→银行该部分本钱裁汰→可能(驻扎这里是可能)转嫁到企业→企业远期购汇需求上行→银算作平盘即期购汇增多→即期东说念主民币增值压力缓释。

附详备例如:

为了浅显赈济,咱们先以无准备金计谋的微不雅例子赈济远期售汇与即期、掉期的联动机制:

在企业端,假定企业由于自身业务要求,1年后有一笔对外付款业务,为保证汇率锁定,与银行缔结合约面额为100亿好意思元的远期售汇合约,商定一年后以某价钱购买100亿好意思元。

在银行端,假定银行只作念来回作念市,自身不留外汇风险敞口,则为了搪塞此业务的敞口,银即将会在即期商场买入一笔100亿好意思元的即期,同期在掉期商场作念sell/buy掉期(即期卖出好意思元+远期购入好意思元)。

概述来看,对银行而言,在当期,银行以即期汇率买了100亿好意思元又卖了出去,莫得风险敞口;一年后,银行通过掉期以固定汇率购得100亿好意思元,同期以约订价钱向企业售出100以好意思元,相似莫得风险。这即是银行不留敞口的业务操作模式。

其产生的即期汇率价钱影响是:若企业远期购汇需求隆盛,银行sell/buy掉期来回和即期购汇会相似增多,导致即期商场东说念主民币贬值;反之,若企业远期购汇需求萎缩,银行sell/buy掉期来回和即期购汇会相似减少,导致即期商场东说念主民币增值。

五、本次下调对银行本钱影响几何?

央行下调风险准备金率(20%下调到0%),意味着,银算作了作念100好意思元的远期业务,不再需要特殊上交20好意思元到央行无息、冻结1年,按照当今银行间好意思元拆借加权成交隔夜利率3.6%,非常于从简了0.72好意思元拆借利息本钱,即每作念一笔远期售汇业务裁汰0.72%的本钱(0.72/100)。换算成汇率基点概况是:0.72%*68400pips(2026年2月26日好意思元兑东说念主民币即期汇率)≈493pips。若是银行沿路让利给企业,非常于企业每远期购汇1好意思元,能从简东说念主民币汇率本钱493pips。

从体量来看,1月银行代客远期售汇签约金额180亿好意思元,年化2163亿好意思元,则,本次远期售汇风险准备金率的下调,将从简银行约15.6亿好意思元,按刻下即期汇率6.84换算成东说念主民币约为106.5亿元。

六、历史复盘:该计谋养息对汇率影响效劳?

历史上,央行一共养息过5次远期售汇风险准备金率,分散是:2015年8月31日,为搪塞贬值压力,将风险准备金从0%普及到20%;2017年9月8日,在增值中趁势退出为0%;2018年8月6日,中好意思说合恶化,贬值压力再起,再次将风险准备金普及至20%;2020年10月10日,汇率重回增值,再次趁势退出为0%;2022年9月26日,为搪塞快速贬值压力,将风险准备金率普及至20%。

从历史上的商场反应来看,该用具的养息仅在短期对商场形貌有用,但无法变嫌始终趋势。

七、央行计谋用具箱还有哪些?

央行对汇率调控的用具箱中包含了诸如逆周期因子、养息外汇入款准备金率、养息远期售汇风险准备金率、养息宏不雅审慎调遣参数等,种类丰富,储备足够。

面前央行下调了远期售汇风险准备金率,还可动用的用具可能包括:上调外汇入款准备金率(冻结更多的外汇,减少外汇供给)、上调宏不雅审慎调遣参数(裁汰企业和金融机构跨境融资的上限水平,减少跨境资金流入,非常于扼制境表里汇供给)等。

八、后续汇率怎样看?

领先,估值因子合座中性,莫得辘集趋势性养息的压力。面前而言,虽无法断言刻下汇率订价完全合理,但至少并未不雅察到访佛2015年或2020年那般极点的订价偏离(5%以上,峰值超10%),不管是单一汇率视角(USDCNY与中好意思息差)如故一篮子汇率(CFETS指数与出口份额),订价偏离幅度皆在4%以内。

其次,商场自己来看,开动近期东说念主民币汇率增值较着提速身分均具有短期脉冲属性,往后看其影响或渐渐衰减。一是春节错位效应或导致开年出口出现偏强脉冲。口岸数据泄露1-2月前八周集装箱朦拢量同比高达13.2%,较着好于前年12月四周同比7.2%,也好于前年同期同比10.7%。二是节前季节性结汇偏强。三是汇率增值破位自己开动的企业结汇“羊群效应”,辘集的存量积压待结汇头寸开释,放大增值波动(《好意思联储降息≠东说念主民币增值≠出口承压——汇率增值叙事的三重纠偏》)。

再次,集入网谋动向来看,面前计谋扼制顺周期结汇导致东说念主民币过快增值波动的倾向相称较着,逆周期因子影子迭改进高,以及本次远期售汇风险准备金率的下调,即是一个信号。

此外,外部来看,面前好意思元也没看到抓续单边走弱的趋势动能。一方面,刻下好意思元的空仓来回已达到历史极值位,从来回结构上看,进一步作念空好意思元的动能已显不及,除非出现全新且强有劲的利空叙事。另一方面,2026年好意思国样式GDP增速相干于欧洲、日本的差值瞻望仍将保抓较高水平,这意味着好意思国财富的相对样式禀报也曾具备招引力。

因此,咱们合计东说念主民币刻下如斯快的增值速度较着是弗成抓续的。

转头汇率基本面来看,中枢是出口的刚毅,能否带动预期改善,酿成有抓续性的净结汇流入。净结汇流量取决于买卖顺差(出口)和净结汇率(PMI)。若是出口景气能带动国内盈利树立(PPI树立),国内经济景气度抓续复苏,PMI回升,则不错酿成出口-结汇-增值的可抓续的良性轮回,即“出口强-PMI升-结汇强-东说念主民币增值”。面前从外需跨越运筹帷幄来看,出口或守护偏强韧性,且中期来看,中游制造的外需景气或抓续复古出口;国内基本面也有改善迹象(如1月PPI开释积极信号),后续需恭候基本面复苏的进一步考据。

综上,咱们对东说念主民币中期波动沉稳增值的标的有信心,但短期如斯快的增值速度或弗成抓续(短期身分消退+计谋扼制过快增值波动)。

本文开首:华创证券张瑜

风险辅导及免责条目

商场有风险,投资需严慎。本文不组成个东说念主投资提议,也未琢磨到个别用户特殊的投资办法、财务情状或需要。用户应试虑本文中的任何主见、不雅点或论断是否适合其特定情状。据此投资,职守自夸。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守裁剪:朱赫楠

备案号:

备案号: