M6体育app 2026猪价“开局遇冷” 供需失衡的阵痛与下半年复苏朝阳

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来往

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来往

客户端

开头:Mysteel农居品网

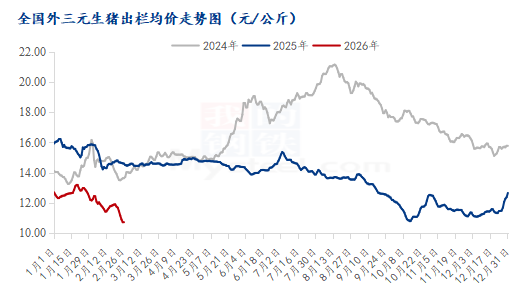

【导语】2026年春节事后,生猪市集并未如传统预期般迎来往暖,适度2月27日,寰宇际三元生猪均价已跌至10.80元/公斤,同比跌幅高达25.57%。部分地区价钱以至下探至10.00元/公斤,繁衍户亏欠面合手续扩大。本轮猪价合手续探底,是供给多余、需求疲软与战略调控等多紧要素辩论的收尾。

供需失衡与战略调控:猪价低迷的中枢驱动

刻下生猪市集的合手续低迷,根源在于供给端多余、需求端疲软的结构性失衡,辩论战略调控传导的时候差,共同组成了市集下行的中枢压力。供应端能繁母猪存栏仍处高位,奠定了全年供应宽松的基调。适度2025年12月末,寰宇能繁母猪存栏量为3961万头,为浅显保有量(3900万头)的101.6%;2026年1月虽微降至3958万头,但如故稳稳站在调控红线之上。能繁母猪存栏量决定了将来10-12个月的生猪供应,这意味着2026年上半年生猪出栏量仍靠近较大压力。

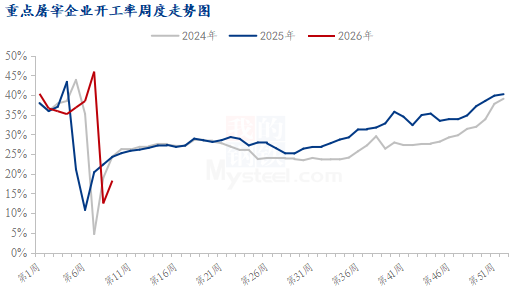

与供给端的全面放量比较,需求端的进展号称“温顺”,以至略显疲软。节后猪肉忽地参预传统淡季,住户家庭库存消化幽静。集团忽地方面,餐饮、食堂等归附不足预期,宰杀企业开工率看守低位,截止2026年2月26日,当周宰杀企业开工率仅为18.27%,屠企从正月初二运转陆续复工,虽数据来看周度开工有所上升,但仍处于年内相对较低位置,市集举座白条走货不毛,压价意愿热烈。

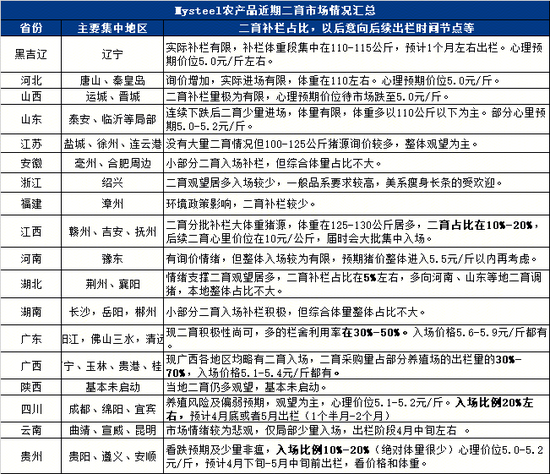

与结尾不同的是近期市集二育补栏积极性有所普及,固然仍未出现大齐补栏入场,但在市集情谊方面也起到了一定的赞成作用,M6体育app官网猪价短时难跌破10元/公斤,以下是近期各地区二育市集情况汇总。

战略层面的调控虽已升级,但短期难以扭转供需形势。2026 年中央一号文献将生猪产能调控从2025年的“监测调控”升级为“强化轮廓调控”,明确锁定3900万头的能繁母猪浅显保有量,率领行业加速低产母猪淘汰,调控技巧更趋系统多元。但是,产能去化是渐进历程,刻下能繁母猪存栏量仍高于浅显保有量约1.5%-2%,产能去化连续对的近况尚未转换,战略恶果的判辨仍需时候千里淀,短期内难以破解制约猪价上行的根柢矛盾。

后市斟酌:短期磨底延续,下半年温顺复苏

{jz:field.toptypename/}刻下猪价低迷的中枢矛盾是“高供应”遇上“弱需求”。供给端的产能高位、出栏体重增多,与需求端的忽地淡季、替代效应造成显著对比。

短期(3月):斟酌2月底至3月上旬猪价将合手续磨底,部分廉价区或将跌破10元/公斤。跟着价钱跌至低位,将再次刺激宰杀企业分割入库和二次育肥进场,3月下旬猪价有望出现低位反弹。但这属于超跌后的本领性反弹,高度有限。

中期至长久(2026年下半年):猪价完毕周期性回转的关键在于产能的内容性去化。按照生猪坐褥周期推算,2025年下半年运转的产能调减恶果将在2026年二季度起渐渐传导至供给端。若产能去化合手续,2026年三季度起生猪供应压力有望裁减,辩论中秋、国庆等忽地旺季拉动,猪价有望参预上行通说念。

需要要点驻扎的一是市集精深看好下半年行情,可能导致繁衍户合并进行“二次育肥”或压栏,反而将供应压力后移,压制下半年价钱的高潮幅度;二是头部企业PSY合手续普及,坐褥效力的优化将进一步放大供应增量,即便能繁母猪存栏看守现存水平,商品猪供应智商仍将稳步普及。

新浪合并大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

遭殃剪辑:李铁民

备案号:

备案号: