M6体育app官网 丹诺医药买卖化解围战:研发干与下落,近8亿互助遮盖“对赌”

《港湾买卖不雅察》萧秀妮

2026年2月3日,专注于细菌感染及细菌代谢说合疾病领域的生物科技公司丹诺医药(苏州)有限公司(以下简称,丹诺医药)向港交所递交招股书,拟在主板上市,中信证券与农银海外担任长入保荐东说念主。

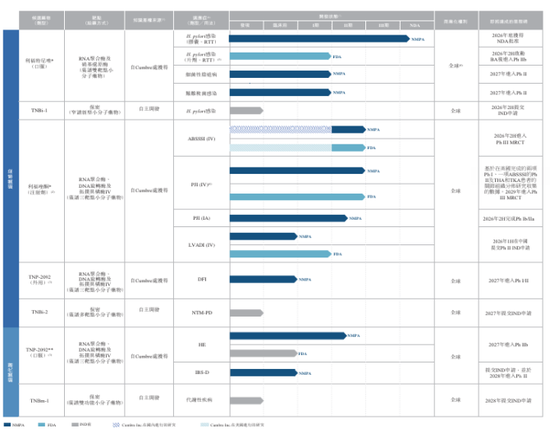

算作一家附进买卖化阶段的鼎新药企,丹诺医药已构建起涵盖7款候选药物的各异化管线,其中中枢产物利福特尼唑已完成Ⅲ期临床历练并筹备新药上市央求(NDA),有望成为全球首款针对幽门螺杆菌感染的新分子实体药物。然则,公司尚未终结产物买卖化及收入冲突,阐发期内握续圆寂且依赖外部融资,买卖化进程中的多重风险亦进犯残忍。

1

三款独家鼎新药对准未忻悦临床需求

{jz:field.toptypename/}据天眼查自大,丹诺医药成立于2013年,中枢业务聚焦细菌感染及细菌代谢说合疾病的鼎新药研发,现在已树立起由7项鼎新钞票构成的产物管线,涵盖附进买卖化、后期临床、IND批准及临床前多个阶段,其中三款中枢/主要产物均为全球草创的鼎新型候选药物,针对未被忻悦的临床需求,现存竞争主要来自传统超安妥症疗法或同领域传统药物,无径直同机制鼎新药竞争。

算作公司进程最快的中枢产物,利福特尼唑(TNP-2198)是自1982年幽门螺杆菌被发现以来,全球首款且独一接近买卖化的针对该细菌感染的新分子实体候选药物。其通过利福霉素与硝基咪唑两个药效团偶联酿成,可同期禁止细菌RNA团员酶及硝基复原酶,通过双靶点协同机制领略杀菌作用,对微需氧菌和厌氧菌均有用,能有用克服抗菌药耐药性这一全球性艰苦。

招股书自大,该产物已完成RTT对比BQT的中国Ⅲ期头怨家临床历练,终结自大其断根率超90%,在多重耐药东说念主群中阐发出权贵优效性,且安全性与耐受性优于现存一线疗法铋剂四联疗法(BQT)。不仅如斯,该产物无需提前进行药敏历练,可与尿素呼气历练(UBT)无缝连结,且给药方便,患者纳降性上风权贵。

现在,利福特尼唑已向国度药监局提交NDA并取得受理,展望2026年底获批;同期,其在好意思国已取得IND许可、快速通说念及及格抗感染产物(QIDP)认定,有望受益于FDA加速审评经过。除幽门螺杆菌感染外,公司还筹画鼓励其治愈细菌性阴说念病及勤奋梭菌感染的临床开荒。

从商场空间来看,幽门螺杆菌感染已成为要紧群众卫生挑战,天下卫生组织已将其列为I类致癌物,约80%的胃癌与该细菌感染说合。凭证弗若斯特沙利文数据,2024年中国幽门螺杆菌感染东说念主数达6.211亿,全球感染东说念主数更是高达40.810亿。

而现存治愈有斟酌濒临严重的耐药性问题,丹诺医药Ⅲ期临床历练数据自大,初治患者中,幽门螺杆菌对克拉霉素、甲硝唑、左氧氟沙星的耐药率折柳达40.8%、68.2%、35.1%,对至少一种指南保举抗菌药的耐药率高达85.1%,多重耐药率达46.3%,这为利福特尼唑提供了普遍的商场替代空间。

利福喹酮(TNP-2092 打针剂)是全球草创的三靶点抗菌候选药物,通过利福霉素与喹嗪酮药效团偶联酿成,可同期禁止细菌RNA团员酶、DNA旋转酶和拓扑异构酶Ⅳ,在临床可终结剂量下有望对生物膜感染有用,特意针对东说念主工要道感染(PJI)、急性细菌性皮肤和皮肤结构感染(ABSSSI)等植入体说合细菌感染的治愈。

招股书自大,利福喹酮打针剂已取得国度药品监督措置局和FDA的IND批准,用于治愈东说念主工要道感染(PJI)和急性细菌性皮肤及皮肤结构感染(ABSSSI),何况已在中国和好意思国完成六项临床历练,包括两项I期临床历练、三项临床药理学历练及一项Ⅱ期临床历练。在好意思国开展的Ⅱ期临床历练中,利福喹酮治愈ABSSSI的疗效优于常用抗生素长时霉素,在mITT东说念主群的早期临床响应率达76.9%,高于长时霉素组的67.5%;尤其在耐药菌株感染中上风更为权贵,对甲氧西林耐药金黄色葡萄球菌(MRSA)的早期临床响应率达78.1%(长时霉素组57.9%),对喹诺酮耐药金黄色葡萄球菌(QRSA)的响应率达75.9%(长时霉素组55.6%)。

此外,针对全髋/膝要道置换术患者的要道组织散布打算自大,利福喹酮在滑液及骨组织中能达到高浓度,展望卓越针对90%的PJI临床分离株的最低生物膜杀菌浓度(MBBC₉₀),具备无需手术即可适度感染的后劲。

植入体说合细菌感染商场需求紧迫,受医疗技能高出及东说念主口老龄化推动,植入医疗器械使用日益普遍,但传统抗生素难以穿透细菌生物膜,治愈效用有限。凭证弗若斯特沙利文数据,全球PJI发病率展望将由2024年的8.64万例增至2035年的42.58万例,2024-2029年复合年增长率13.8%,2029-2035年达17.1%;中国PJI发病率展望由2024年的2.25万例增至2035年的8.65万例,复合年增长率11.7%。章程终末推行可行日历,全球尚毋庸于治愈PJI的鼎新型抗菌药物获批,米兰体育官方网站利福喹酮算作独一处于临床开荒阶段的小分子候选药物,具备权贵的先发上风。

主要产物TNP-2092口服制剂是全球首个用于治愈肠说念菌群代谢说合疾病的多靶点抗菌候选药物,针对肝性脑病(HE)和泻肚型肠易激概括征(IBS-D)等安妥症。其作用机制与利福昔明访佛(肠说念局部作用且全身裸露量极低),但对肠说念产氨细菌的活性更优,且对益生菌的遴荐性更高,自觉耐药频率极低。

临床数据自大,TNP-2092口服制剂在缩短血氨方面效用优于利福昔明,而高氨血症是HE发展的要害诱因,这使其在HE治愈中具备权贵竞争力。现在,该产物已在中国完成四项I期及Ⅱ期临床历练,宗旨考据数据已考据其疗效及安全性。

从商场领域来看,2024年中国肝性脑病患病率达170万例,全球达930万例;中国泻肚型肠易激概括征患者达1.199亿例,全球达4.897亿例。利福昔明算作现时临床常用药物,2024年全球销售额达20亿好意思元,但该药物在中国大陆尚未获批用于HE或IBS-D治愈,且存在耐药频率较高的问题,TNP-2092口服制剂有望凭借更优的疗效和安全性终结商场替代。

除上述三款中枢/主要产物外,丹诺医药的管线还包括TNP-2092外用制剂、TNBi-1新式小分子药物、TNBi-2多靶点偶联药物、TNBm-1双功能小分子药物。

其中TNP-2092外用制剂主要针对糖尿病足感染,对MRSA、QRSA等耐药菌株及生物膜说合感染具有强杀菌活性,已获中国IND批准,展望2027年启动I/Ⅱ期临床历练。

TNBi-1新式小分子药物则是通过靶向幽门螺杆菌电子传递链消弱ATP合成,对肠说念菌群无活性,现在处于先导化合物优化阶段,展望2026年提交IND央求。

TNBi-2多靶点偶联药物主要针对非结核分枝杆菌肺病(NTM-PD),有望简化治愈有斟酌、缩短耐药率,处于先导化合物优化阶段,展望2027年提交IND央求。

TNBm-1双功能小分子药物,靶向肠说念细菌代谢通路及宿主核受体,用于代谢性疾病治愈,处于先导化合物识别阶段,展望2028年提交IND央求。

2

握续圆寂研发干与下落,筹谋现款流为负

尽管管线布局亮点隆起,但丹诺医药现在尚未有产物获批买卖化,未产生任何产物销售收入,阐发期内握续录得净圆寂。2023年、2024年及2025年前9月(阐发期内),公司净圆寂折柳为1.92亿元、1.46亿元及1.16亿元,M6体育app官网主要因研发开支高企及行政开支加多所致。

公司阐发期内还取得一定例模政府援手,2023年、2024年及2025年前9月折柳阐述政府援手444.4万元、493.8万元、118.1万元,同期通过结构性进款等金融钞票取得少许公允价值收益及银行进款利息收入。

值得醒主见是,丹诺医药供应商聚拢度高,依赖第三方坐蓐。阐发期内,公司对前五大供应商的采购金额折柳为4165.5万元、3299.2万元、1076.7万元,占年度采购额的比例折柳达49.5%、80.8%、70%。

阐发期内,最大供应商递次是一家总部位于中国上海的CRO干事公司;一家总部位于中国重庆、在深圳证券往复所上市提供CDMO干事的公司;一家全球性的CRDMO(合同研发及制造组织),在上海证券往复所及香港联交所上市,业务横跨亚洲、欧洲及北好意思。向最大的供应商采购额折柳为1732.1万元、1790万元、628.3万元,占年度采购额的比例折柳为20.6%、43.8%及40.8%。

此外,公司依赖第三方坐蓐临床及买卖化所需药品,若第三方坐蓐智商未能通过监管批准,或坐蓐过程中出现质地问题,也将对业务产生要紧不利影响。

坐蓐方面,公司现在无自有坐蓐智商,临床阶段及当年买卖化初期均依赖CDMO互助坐蓐;自有cGMP法度坐蓐智商展望2028年才干与运营,若第三方未能按要求提供奢华数目、及格质地或合理价钱的药品,将影响买卖化进程。

对此,资深财经褒贬员郭施亮默示,买卖化初期比拟单一的供应链体系可能会影响本身竞争力,轻钞票形状要害要保险后续现款流供应以及后续风险措置智力,一朝供应链过度依赖某一公司,或买卖化受阻,会对公司后续发展产生一定的影响压力。

鼎新药企的研发属性决定其濒临高风险。研发层面,尽管中枢产物进程当先,但临床开荒终结存在不细目性,且专利保护濒临挑战——章程终末推行可行日历,公司已有14项物资构成专利到期,1项将于2028年到期,虽通过用途、制剂等专利补充保护,但仍可能濒临仿制药竞争。

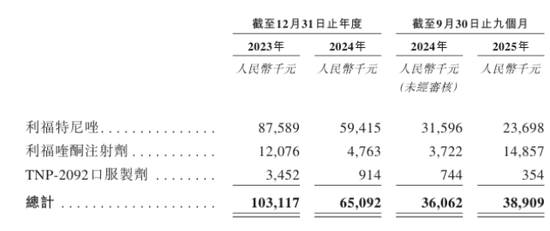

研发干与方面,丹诺医药金额呈现下落趋势。阐发期内,其研发开支折柳为1.08亿元、6983.8万元、4639.5万元,占各期筹谋开支总和的比例折柳达84.8%、84.2%、56.2%。其中中枢产物利福特尼唑和利福喹酮打针剂为研发干与要点,共计占研发开支总和的比例折柳为91.9%、91.9%、83.1%,突显公司对中枢管线买卖化的聚焦。

财务结构方面,2023年及2024年,公司录得欠债总和折柳为8.55亿元、10.31亿元,钞票总值折柳为9605.4万元、1.33亿元,钞票欠债率高达890.09%、775.8%;而章程2025年9月30日,公司欠债总和为8824.2万元,钞票总和为2.66亿元,钞票欠债率大幅降至33.21%,主要因赎回欠债隔断阐述及E2、E3轮融资带来现款流入。

现款流方面,丹诺医药阐发期内筹谋举止现款流净额握续为负,折柳为-9811.6万元、-4860.1万元、-6945.1万元;融资举止现款流净额则握续净流入,折柳为472.6万元、8849.7万元、1.91亿元。章程2025年前三季度,公司期末现款及现款等价物增至2.22亿元,为后续研发及买卖化提供资金相沿。

3

买卖化布局绑定浩大生命科学,近8亿互助背后遮盖“对赌”

招股书自大,为鼓励中枢产物买卖化,丹诺医药已与浩大生命科学签订独家买卖化互助条约,就利福特尼唑在大中华区(不包括台湾)的营销、实践及分销达成互助。

凭证条约,浩大生命科学将支付最高不卓越7.75亿元的款项,具体包括2500万元独家前期用度、两期里程碑付款及销售梯度里程碑付款,丹诺医药则需支付相应实践干事费率,且从驱动75%冉冉降至65%。

同期,后续还有多轮里程碑式的付款。具体而言,一是买卖化里程碑付款,两期共计6500万元,折柳于利福特尼唑首个安妥症取得中国上市许可、纳入国度医保药品目次时触发;二是实践里程碑付款最高7100万元,分六期支付,按累计年度净销售额门槛触发。除此除外,还有实践奖励付款,最高2000万元,初度达到指定年度销售净额门槛后分两期支付。

然则,该互助存在明确的事迹敛迹条件:若丹诺医药未能于2026年12月31日前取得利福特尼唑首个安妥症的中国上市许可,浩大生命科学可片面隔断条约,公司需退还已收首期里程碑付款;若该产物未被纳入2027年版国度医保药品目次,互助方有权要求从头协商买卖条件,协商未果则条约可能隔断。

郭施亮默示,严格事迹敛迹是一把双刃剑,提前锁定当年现款流,何况当年有契机作念大作念强公司买卖体系,成心于说合产物的加速上市。不利要素,可能会影响公司恒久议价智力,恒久不细目性仍在加多。在公司产物销量尚未酿成领域化增长之前,资本适度压力大,议价智力比拟弱。

除合派头险外,丹诺医药买卖化还濒临多重挑战。起始是销售与分销智力不及,公司自成立以来主要聚焦研发,尚未树立本身的销售与营销团队,清寒买卖化训戒,高度依赖浩大生命科学的销售蚁集。公司于招股书中进行风险教导,若当年筹画全球分销,还需干与普遍资源诞生里面营销组织及销售团队,濒临与训练药企的东说念主才竞争。

商场认同方面,现存细菌适度疗法已取得医学界世俗罗致,大夫、患者收用三方支付方对新产物的接受度存在不细目性;且专科协会、政府机构等发布的说合指南或打算可能对产物使用产生不利影响。

医保准入方面,药品订价受政府监管,能否纳入国度医保药品目次将径直影响商场渗入率;即使纳入医保,也可能濒临大幅降价压力,影响盈利空间。

合规与运营层面,公司存在租借条约未完成登记的合规盘曲,虽展望罚金金额不大,但可能濒临行政监管风险;同期,药品研发过程中网罗的数据准确性、坐蓐智商监管批准、常识产权保护等均可能对业务产生要紧影响。此外,公司自成立以来握续圆寂,当年若无法通过产物销售终结盈利,将濒临握续的资金压力。

自成立以来,丹诺医药已完成7轮融资,投资方包括北极光创投、原点创投、高特佳投资等着名机构,终末一轮融资投后估值为20.13亿元,为公司管线研发及买卖化筹备提供了重要资金支握。

股权结构方面,章程终末推行可行日历,Cumbre实体为丹诺医药的单一最大股东集团,可哄骗约18.82%的投票权,该集团为被迫财务投资者,不参与公司泛泛营运。公司首创东说念主、董事长兼CEO马振坤博士连同ESOP平台适度约13.61%的投票权,其在传染病领域新药开荒领有卓越30年训戒,为公司中枢措置力量。(港湾财经出品)

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守裁剪:郝欣煜

备案号:

备案号: