M6体育 瑞银:看好百度-SWAI业务保捏强盛增长 守护“买入”评级

发布日期:2026-03-08 10:23 点击次数:198

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

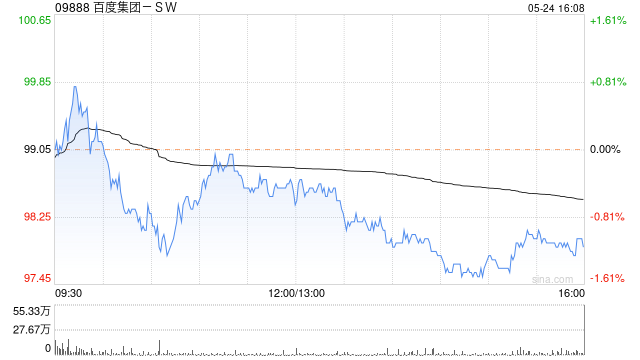

瑞银发布研报称,百度-SW(09888)公布死心旧年底止第四季及全年业务,其中第四季事迹胜预期。为更好向投资者展示其策略标的,集团自第三季起已改善财务败露,并在第四季捏续共享AI业务启动下的要津目的,连络收入达113亿元东谈主民币,年增48%,米兰占百度通用业务(即中枢业务)总收入的43%。守护百度(BIDU.US)好意思股观点价180好意思元,H股观点价175港元,M6体育app评级均为“买入”。

瞻望2026财年,瑞银暗示,跟着AI哄骗普及率擢升、家具捏续改进及使用场景拓宽,权衡集团AI业务将保捏强盛增长,收入占比进一步擢升。天然集团股价近期出现波动,但以为其分类加总估值法框架守护踏实。鉴于将来诸多利好成分如旗下昆仑芯

IPO、股息晓谕等,以为面前股价风险答复诱骗。基于对营运成果的捏续蔼然,稍许上调了中枢非通用司帐准则营运利润率。

{jz:field.toptypename/} 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负剪辑:史丽君

备案号:

备案号: